Scalable Capital Kinderdepot: Lohnt sich das Kinderkonto für euer Kind?

Die Geburtsurkunde ist noch frisch, da stellt sich vielen Eltern schon die nächste Frage: Wie legt man am besten Geld für das Kind zurück? Weil das Sparbuch der Großeltern kaum noch Zinsen bringt, schauen sich viele nach Wegen um, das Geld langfristig gewinnbringender anzulegen – etwa mithilfe von ETFs. Scalable Capital bietet dafür ein eigenes Kinderkonto an.

Das Kinderdepot von Scalable Capital ist ein Wertpapierdepot, das rechtlich dem Kind gehört und über das ihr sein Geld in ETFs investieren könnt. Wir erklären euch, wie das Scalable-Kinderkonto funktioniert, was hinter dem Taschengeld-Feature steckt und wie ihr die steuerlichen Freibeträge eures Kindes sinnvoll nutzt. Anschließend führen wir euch Schritt für Schritt durch die Kontoeröffnung.

Das Kinderkonto von Scalable Capital ist das Angebot des Brokers für die Geldanlage von Kindern. Es umfasst ein Kinderdepot sowie ein Kinder-Tagesgeldkonto.

Für das Kinderdepot stehen zwei Modelle zur Auswahl: der Broker, mit dem ihr eure Geldanlage selbst verwaltet, und Scalable Wealth, bei dem die Geldanlage automatisch für euch übernommen wird.

Über das Taschengeld-Feature erstattet Scalable die laufenden Kosten für hunderte ausgewählte ETFs. Zusätzlich können bis zu sechs Sparpaten wie Großeltern oder Pat:innen mitsparen.

Beachtet, dass das Kinderkonto mit der Volljährigkeit vollständig in die Verfügung eures Kindes übergeht. Ein gut gefülltes Depot kann zudem später den BAföG-Anspruch mindern.

Dank Sparerpauschbetrag und Grundfreibetrag kann euer Kind bis zu 13.384 € Kapitalerträge pro Jahr steuerfrei erzielen – vorausgesetzt, ihr richtet einen Freistellungsauftrag und eine NV-Bescheinigung ein.

Zur Eröffnung braucht ihr selbst ein Scalable-Konto. Bei gemeinsamem Sorgerecht müssen beide Elternteile eines besitzen.

Was ist das Scalable Kinderkonto?

Das Scalable Kinderkonto ist ein Wertpapierdepot beim Neobroker Scalable Capital, das auf den Namen eures Kindes läuft, aber bis zur Volljährigkeit von euch als Sorgeberechtigten verwaltet wird. Über das Depot könnt ihr Geld für euer Kind anlegen – einmalig oder regelmäßig per Sparplan ab 1 €.

Auf der Startseite des Kinderkontos zeigt Scalable direkt die wichtigsten Eckdaten.

Statt das Geld auf einem Sparbuch oder Kinderkonto mit niedrigen Zinsen liegen zu lassen, investiert ihr es in ETFs, Aktien oder Fonds. So profitiert euer Kind langfristig von den Renditechancen des Kapitalmarkts. Je früher ihr beginnt und je länger ihr investiert, desto stärker kann sich der Zinseszinseffekt auswirken.

Rechtlich gehört das Depot von Anfang an eurem Kind. Ihr verwaltet es lediglich treuhänderisch, bis es volljährig wird. Mit dem 18. Geburtstag geht die Verfügungsgewalt automatisch auf euer Kind über; ihr müsst dafür nichts weiter tun.

Wer kann ein Scalable Kinderdepot eröffnen?

Eröffnen können das Kinderdepot die Sorgeberechtigten eines minderjährigen Kindes. Voraussetzung ist, dass ihr selbst ein Scalable-Depot habt. Das gilt für alle Personen mit Sorgerecht. Habt ihr das gemeinsame Sorgerecht, benötigt ihr beide ein eigenes Scalable-Konto und müsst der Kontoeröffnung zustimmen. Liegt das alleinige Sorgerecht bei einem Elternteil, genügt dessen Konto.

Die Eröffnung erfolgt vollständig digital über die Scalable-App (mehr dazu später). Weil ihr euch bereits für euer eigenes Depot legitimiert habt, ist für das Kinderkonto keine erneute VideoIdent-Prüfung nötig. Stattdessen gebt ihr die Daten eures Kindes ein und ladet die erforderlichen Dokumente hoch.

Pro Kind kann nur ein Kinderkonto eröffnet werden. Habt ihr mehrere Kinder, könnt ihr für jedes ein eigenes Konto anlegen. So bleibt das Vermögen jedes Kindes getrennt, was auch bei Freistellungsaufträgen und steuerlichen Themen für mehr Übersicht sorgt.

Zwei Anlagemodelle plus Tagesgeld

Beim Scalable Kinderkonto könnt ihr zwischen zwei Möglichkeiten für die Geldanlage wählen:

Scalable Broker: Hier wählt ihr selbst aus, in welche ETFs, Aktien und Fonds das Geld eures Kindes investiert wird, und richtet eure Sparpläne nach euren Vorstellungen ein.

Scalable Wealth: Bei dieser Option übernimmt ein Robo-Advisor die Geldanlage für euch und investiert automatisch entsprechend des von euch gewählten Risikoprofils.

Zusätzlich bietet Scalable ein verzinstes Kinder-Tagesgeldkonto, auf dem ihr Geld für euer Kind sicher parken könnt. Aktuell wird das Guthaben mit 2,50 % p. a. verzinst. Um das Tagesgeldkonto zu nutzen, braucht ihr allerdings zunächst ein Kinderdepot.

Hier sind die wichtigsten Unterschiede zwischen den drei Optionen im Überblick:

Scalable Broker | Scalable Wealth | Tagesgeld | |

|---|---|---|---|

Zinsen | Nein | Nein | 2,50 % p.a.* |

Sparpläne | Ab 1 € | Ab 20 € | Nein |

Taschengeld | 0 % Verwaltungsgebühr | Nein | |

Kosten | 0 €/Monat im FREE Broker, 4,99 €/Monat in PRIME+ | 0 % Verwaltungsgebühr, ETF-Kosten ab 0,11 % p. a., keine Kontoführungsgebühren | Keine Kontoführungsgebühren |

Automatisierte Steueroptimierung | Nein | Ja, berücksichtigt den Sparer-Pauschbetrag bis zu 1.000 € p. a. | Nein |

Automatisiertes Portfolio-Management | Nein | Ja | Nein |

Automatisierte Umschichtung | Nein | Ja | Nein |

Auszahlungspläne | Nein | Ja | Nein |

Geeignet für | Eltern, die ETFs, Aktien und Fonds selbst auswählen und aktiv verwalten wollen | Eltern, die Auswahl, Rebalancing und Steueroptimierung abgeben wollen | Eltern, die zunächst nur ansparen, aber noch nicht investieren wollen |

Quelle: Scalable Capital, Stand: Juli 2026 / *Variabler Zinssatz.

Warum sich ein Kinderkonto bei Scalable lohnt

Je früher ihr für euer Kind mit dem Sparen beginnt, desto mehr Zeit hat das Geld, zu wachsen. Bis zur Volljährigkeit liegen 18 Jahre vor euch – ein langer Zeitraum, in dem der Zinseszinseffekt seine Wirkung entfalten kann. Dadurch müsst ihr oft deutlich weniger Geld zurücklegen, um später auf dieselbe Summe zu kommen wie jemand, der erst viele Jahre später anfängt.

Was aus 100€ pro Monat werden kann

Schauen wir uns das Ganze anhand eines Rechenbeispiels an: Angenommen, ihr legt über 5, 10 oder 18 Jahre monatlich 100 € für euer Kind zurück. Je nachdem, ob ihr das Geld unverzinst liegen lasst, auf einem Tagesgeldkonto anlegt oder in einen ETF-Sparplan investiert, entwickelt sich das Vermögen sehr unterschiedlich:

Zeitraum | Eingezahlt oder unverzinstes Konto | Tagesgeldkonto (2,50 % p. a.) | ETF-Sparplan (7 % p. a.) |

|---|---|---|---|

5 Jahre | 6.000 € | rund 6.393 € | rund 7.160 € |

10 Jahre | 12.000 € | rund 13.625 € | rund 17.202 € |

18 Jahre | 21.600 € | rund 27.226 € | rund 42.330 € |

Hinweis: Die Zahlen sind Näherungswerte vor Steuern und Gebühren, basierend auf einer angenommenen konstanten Verzinsung bzw. Rendite. Die 7 % beim ETF-Sparplan sind ein historischer Durchschnittswert, sie sind keine Garantie, tatsächliche Verläufe schwanken stark und können auch niedriger ausfallen.

Vor allem über lange Zeiträume wird der Unterschied deutlich: Nach 18 Jahren sind aus 21.600 € Einzahlungen auf einem Tagesgeldkonto rund 27.200 € geworden. Bei einer durchschnittlichen ETF-Rendite von 7 % wächst das Vermögen im selben Zeitraum auf rund 42.300 € an.

Wollt ihr mit eurer eigenen Sparrate oder über einen anderen Zeitraum rechnen? Mit unserem Sparplanrechner könnt ihr berechnen, wie viel Vermögen euer Kind bis zum gewünschten Zeitpunkt aufbauen könnte:

Steuerliche Vorteile nutzen: Freibetrag, Freistellungsauftrag, NV-Bescheinigung

Kapitalerträge aus dem Kinderkonto werden steuerlich eurem Kind zugerechnet, nicht euch als Eltern. Das ist ein großer Vorteil, weil euer Kind von eigenen steuerlichen Freibeträgen profitiert. Würdet ihr das Geld stattdessen auf euren Namen anlegen, blieben diese Freibeträge ungenutzt.

Der Sparerpauschbetrag: 1.000 € pro Jahr steuerfrei

Jedes Kind hat – genau wie Erwachsene – einen jährlichen Sparerpauschbetrag von 1.000 € (Stand 2026). Bis zu dieser Grenze bleiben Zinsen, Dividenden und Kursgewinne steuerfrei. Bei ETFs mit einem Aktienanteil von mindestens 51 % greift zusätzlich die Teilfreistellung: Dabei bleiben grundsätzlich 30 % der Erträge von vornherein steuerfrei.

Wichtig: Damit die Bank den Sparerpauschbetrag berücksichtigt, müsst ihr für euer Kind einen Freistellungsauftrag einrichten. Das erledigt ihr direkt in der Scalable-App, dafür braucht ihr die Steuer-Identifikationsnummer eures Kindes. Die bekommt jedes Kind automatisch kurz nach der Geburt vom Bundeszentralamt für Steuern zugeschickt.

Wenn ihr den Freistellungsauftrag nicht einrichtet, führt die Bank auf Kapitalerträge automatisch Abgeltungsteuer sowie gegebenenfalls Solidaritätszuschlag und Kirchensteuer ab. Zwar könnt ihr zu viel gezahlte Steuern später über die Steuererklärung eures Kindes zurückholen, mit einem Freistellungsauftrag spart ihr euch diesen Umweg.

Der Grundfreibetrag: bis zu 13.384 € steuerfrei

Über den Sparerpauschbetrag hinaus kann euer Kind zusätzlich den allgemeinen steuerlichen Grundfreibetrag nutzen. Der liegt aktuell bei 12.348 €. Dazu kommt die Sonderausgaben-Pauschale von 36 € pro Jahr, die jeder steuerpflichtigen Person automatisch zusteht, unabhängig von tatsächlichen Ausgaben.

Hat euer Kind keine weiteren Einkünfte, können damit insgesamt bis zu 13.384 € Kapitalerträge steuerfrei bleiben: 12.348 € Grundfreibetrag, 1.000 € Sparerpauschbetrag und 36 € Sonderausgaben-Pauschale.

Anders als der Sparerpauschbetrag lässt sich der Grundfreibetrag nicht automatisch bei der Bank hinterlegen. Damit er greift, braucht ihr für euer Kind eine Nichtveranlagungsbescheinigung, kurz NV-Bescheinigung, vom zuständigen Finanzamt. Legt ihr sie der Bank vor, behält diese gar keine Steuer ein, selbst wenn die Erträge über 1.000 € liegen.

Ohne NV-Bescheinigung zieht die Bank ab dem Sparerpauschbetrag ganz normal Abgeltungsteuer ab. Ihr könnt euch diese dann ebenfalls nur über eine Steuererklärung für euer Kind zurückholen.

Wichtig: Geld, das ihr auf das Kinderkonto einzahlt, gehört rechtlich sofort und vollständig eurem Kind. Ihr dürft es später nicht für eure eigenen Zwecke zurückfordern, auch nicht in einem finanziellen Engpass. Wer die steuerlichen Vorteile nutzen will, sollte das von Anfang an einplanen und nur Geld einzahlen, das tatsächlich für das Kind gedacht ist.

Das Taschengeld-Feature: ETFs ohne laufende Kosten bei Scalable

Scalable reinvestiert die TER für ausgewählte ETFs und nennt dies „Taschengeld“.

Für ausgewählte ETFs von iShares und Xtrackers erstattet Scalable Capital im Kinderkonto die TER (Total Expense Ratio, also die jährliche Gesamtkostenquote des Fonds). Scalable bezeichnet dieses Programm als „Taschengeld“. Die Erstattung erfolgt quartalsweise und wird automatisch wieder in den jeweiligen ETF investiert; ihr müsst also dafür nichts weiter tun.

Für diese sogenannten "Kids-ETFs" fallen damit effektiv keine laufenden Fondskosten an, solange sie im Kinderkonto gehalten werden. Gerade bei einer Anlagedauer von vielen Jahren kann das einen spürbaren Unterschied machen. Selbst eine TER von 0,20 % pro Jahr summiert sich über 18 Jahre auf einen nicht unwesentlichen Betrag.

Angeboten wird dies bei hunderten ETFs der beiden Anbieter, darunter auch breit gestreute Welt-ETFs wie der Scalable MSCI All World, die für den langfristigen Vermögensaufbau geeignet sind. Welche Fonds konkret im Programm enthalten sind, listet Scalable Capital auf einer Produktseite bei justETF auf. Die Auswahl kann sich mit der Zeit ändern.

Sparpaten: Wie Großeltern, Paten und Freunde mitsparen können

Bei Scalable können auch Verwandte und Freunde für die Kinder mitsparen.

Neben euch als Eltern können auch Großeltern, Pat:innen oder enge Bekannte der Familie Geld für euer Kind zurücklegen. Scalable Capital nennt diese Funktion Sparpaten. Pro Kind lassen sich bis zu sechs solcher Sparpaten einrichten.

Die Sparpaten selbst brauchen kein eigenes Konto bei Scalable Capital. Ihr richtet die Funktion in der App ein und hinterlegt lediglich den Namen sowie die IBAN des Kontos, von dem später überwiesen werden soll.

Einen Mindestbetrag oder die Verpflichtung zu regelmäßigen Einzahlungen gibt es nicht. Großeltern können beispielsweise einmalig zum Geburtstag Geld schenken, während Pat:innen jeden Monat einen festen Betrag beisteuern.

Die Sparpaten-Funktion ist praktisch, weil sie den Vermögensaufbau eures Kindes zu einem kleinen Familienprojekt macht. Wenn Großeltern oder Pat:innen einmal kein Spielzeug schenken möchten, können sie stattdessen einfach einen Beitrag zum Kinderdepot leisten.

Was spricht gegen ein Kinderdepot?

So attraktiv ein Kinderdepot für den langfristigen Vermögensaufbau auch ist: Es hat einige Besonderheiten, die ihr auf dem Schirm haben solltet, bevor ihr größere Summen investiert. Unter Umständen kann es besser sein, das Geld stattdessen auf euren eigenen Namen anzulegen.

Mit 18 gehört das Depot vollständig dem Kind

Das Geld, das ihr auf das Kinderkonto einzahlt, gehört rechtlich von Anfang an eurem Kind. Bis zur Volljährigkeit verwaltet ihr es nur treuhänderisch. Mit dem 18. Geburtstag geht die volle Verfügungsgewalt automatisch über, ohne dass ihr das verhindern oder verzögern könnt.

Heißt konkret: Euer Kind entscheidet dann allein, ob es das Depot weiterführt, die Wertpapiere verkauft oder das Geld für einen Führerschein, eine Reise oder etwas ganz anderes verwendet. Eure eigenen Vorstellungen, wofür das Ersparte gedacht war, spielen rechtlich keine Rolle mehr.

Ihr solltet also rechtzeitig mit eurem Kind über den verantwortungsvollen Umgang mit Geld sprechen, damit es gut auf diese Verantwortung vorbereitet ist.

Wenn ihr selbst entscheiden wollt, wofür das Geld später verwendet werden soll – etwa für Ausbildung, Studium oder einen Hauskauf –, kann ein Depot auf euren eigenen Namen die passendere Lösung sein. Dafür verzichtet ihr allerdings auf die steuerlichen Vorteile eines Kinderdepots.

BAföG: Wie das Ersparte den Anspruch schmälern kann

Beantragt euer Kind später BAföG, zählt das eigene Vermögen zu den Faktoren, die den Anspruch mindern können. Für unter 30-Jährige liegt der Vermögensfreibetrag 2026 bei 15.000 €, für Menschen ab 30 bei 45.000 €. Vermögen oberhalb dieser Grenze wird auf den Bewilligungszeitraum verteilt und kann die monatliche Förderung verringern.

Maßgeblich ist dabei nicht, wann das Vermögen entstanden ist, sondern wie hoch es am Tag der Antragstellung ist. Depotwerte zählen zum anrechenbaren Vermögen, genauso wie Bankguthaben oder Bausparverträge. Ein über Jahre gut gefülltes Kinderdepot kann also ausgerechnet dann zum Nachteil werden, wenn euer Kind Unterstützung fürs Studium braucht.

Steht ein BAföG-Antrag bevor, solltet ihr das frühzeitig in eure Planung einbeziehen. Es gibt ein paar Dinge, die ihr vor der Antragstellung tun könnt – doch nicht alle sind zulässig.

Erlaubt ist es zum Beispiel, Geld vor der Antragstellung für echte Anschaffungen im Rahmen der Ausbildung auszugeben, etwa einen Laptop fürs Studium oder die Kaution für die erste eigene Wohnung.

Nicht erlaubt sind dagegen kurzfristige Kontoverschiebungen kurz vor dem Antrag, nur um das Vermögen künstlich zu senken. Die BAföG-Ämter können Kontoauszüge und weitere Nachweise anfordern und prüfen, ob Vermögen kurz vor der Antragstellung gezielt verschoben wurde.

Ist bereits absehbar, dass euer Kind BAföG beantragen wird, kann es sinnvoll sein, sich frühzeitig bei einer Steuerberatung oder direkt beim zuständigen BAföG-Amt oder einer BAföG-Beratungsstelle zu informieren.

Familienversicherung: Wann die Kapitalerträge problematisch werden

Solange euer Kind beitragsfrei über euch in der gesetzlichen Krankenversicherung familienversichert ist, darf sein regelmäßiges Gesamteinkommen eine bestimmte Grenze nicht überschreiten. Diese liegt 2026 bei 565 € im Monat (bzw. 6.780 € im Jahr). Zu diesem Gesamteinkommen zählen grundsätzlich auch Kapitalerträge – allerdings erst, soweit sie den Sparerpauschbetrag von 1.000 € übersteigen.

In der Praxis bedeutet das: Kapitalerträge von bis zu rund 7.780 € im Jahr wirken sich in der Regel nicht auf die Familienversicherung aus. Erst wenn die Erträge diese Grenze dauerhaft überschreiten, kann die beitragsfreie Familienversicherung entfallen und euer Kind muss sich selbst krankenversichern.

In der Praxis ist das für die meisten Familien kein Problem. Bei einem ETF, der die Erträge automatisch wieder anlegt und einfach liegen bleibt, fallen in der Regel nur geringe Kapitalerträge an. Relevant wird das Thema meist erst, wenn ihr bewusst Gewinne verkauft oder das Depot bereits einen hohen Wert erreicht hat.

So eröffnet ihr ein Kinderdepot bei Scalable Capital

Die Eröffnung des Scalable Kinderkontos dauert nur wenige Minuten und läuft vollständig über die App.

Schritt: Scalable-Konto eröffnen

Die Voraussetzung für ein Kinderkonto ist, dass alle Sorgeberechtigten bereits ein eigenes Depot bei Scalable Capital haben. Habt ihr noch keins, müsst ihr diesen Schritt zuerst erledigen. Wie das funktioniert, erklärt euch Alex im folgenden Video:

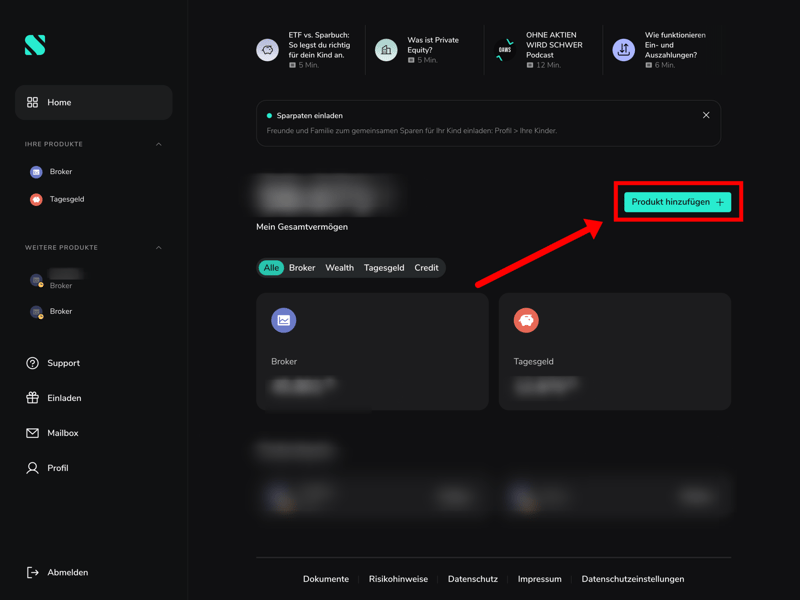

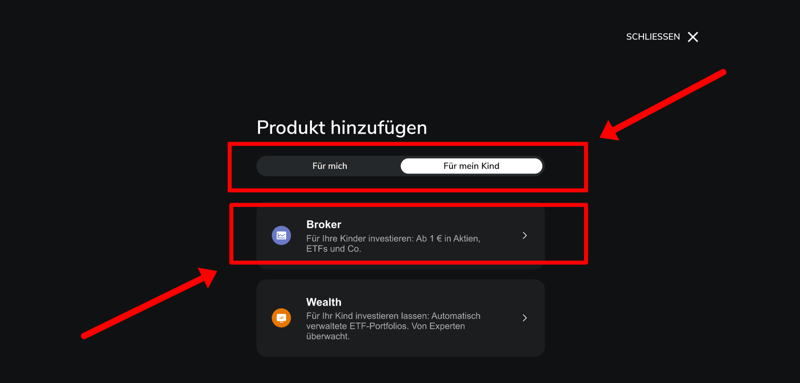

Schritt: Neues Produkt hinzufügen

Auf der Startseite eures Scalable-Kontos findet ihr rechts oben den Button „Produkt hinzufügen“. Darüber könnt ihr unter anderem ein Kinderkonto eröffnen.

Über „Produkt hinzufügen“ oben rechts im Dashboard öffnet ihr die Auswahl für neue Kontotypen.

Schritt: Kinderkonto und Variante auswählen

Wählt anschließend den Reiter „Für mein Kind“ aus. Dort könnt ihr euch zwischen dem Scalable Broker und Scalable Wealth entscheiden. Tippt auf die gewünschte Variante, um die Eröffnung zu starten.

Über den Reiter „Für mein Kind“ wechselt ihr in die Kinderkonto-Auswahl.

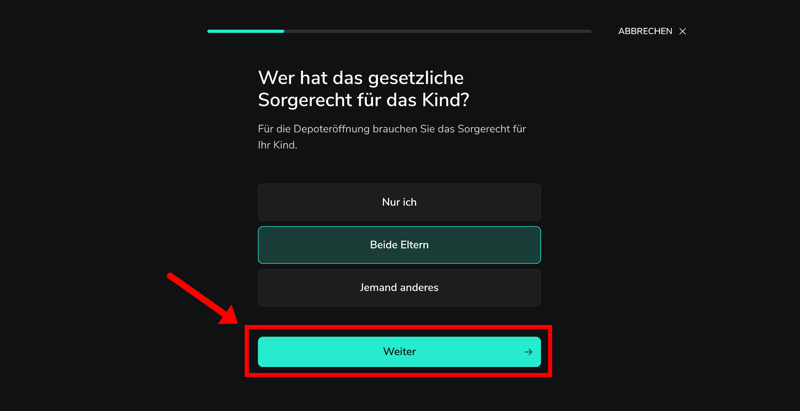

Schritt: Sorgerecht angeben

An dieser Stelle fragt Scalable, wer das gesetzliche Sorgerecht für euer Kind hat: nur ihr, beide Elternteile gemeinsam oder eine andere Person. Eure Auswahl entscheidet darüber, ob im nächsten Schritt ein weiterer Sorgeberechtigter eingeladen werden muss.

Scalable fragt aktiv nach dem Sorgerecht.

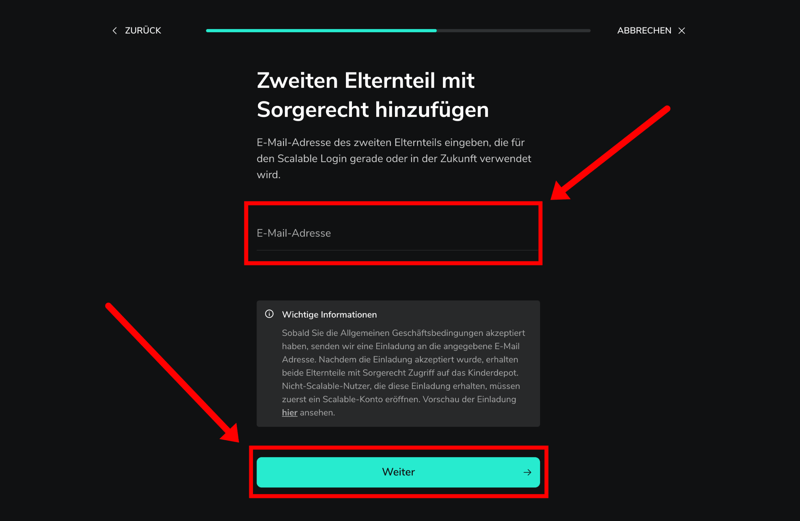

Schritt: Zweiten Elternteil einladen

Habt ihr „Beide Eltern“ ausgewählt, tragt ihr jetzt die E-Mail-Adresse des zweiten Elternteils ein und klickt anschließend auf „Weiter“.

Bei gemeinsamem Sorgerecht ladet ihr den zweiten Elternteil per E-Mail ein.

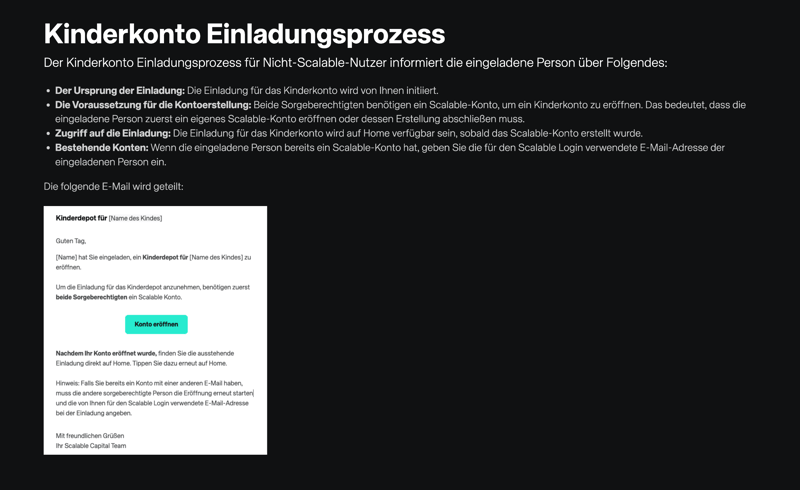

Schritt: Einladung annehmen

Was nach dem Versenden der Einladung passiert, erklärt Scalable in einem eigenen Hinweisfenster. Die eingeladene Person erhält eine E-Mail mit der Aufforderung, zuerst ein eigenes Scalable-Konto zu eröffnen, falls sie noch keins hat. Erst danach findet sie die ausstehende Einladung zum Kinderdepot direkt auf der Startseite ihrer App und kann sie annehmen.

Die eingeladene Person erhält eine E-Mail mit allen nötigen Schritten.

Wichtig: Nutzt der zweite Elternteil Scalable bereits mit einer anderen E-Mail-Adresse als der eingegebenen, muss er oder sie den Einladungsprozess selbst noch einmal neu starten und dabei die richtige, für den eigenen Scalable-Login verwendete E-Mail-Adresse angeben. Erst wenn beide Sorgeberechtigten ihr Konto bestätigt haben, ist das Kinderdepot vollständig eingerichtet und für beide sichtbar.

Wo gibt es sonst noch Kinderdepots?

Scalable Capital ist nicht der einzige Depot-Anbieter mit einem Kinderdepot. Je nachdem, was euch wichtig ist, lohnt sich ein Blick auf die Konkurrenz. Hier sind einige interessante Alternativen:

Kinderdepot bei Trade Republic

Trade Republic verfolgt ein ähnliches Konzept wie Scalable und erstattet für ausgewählte ETFs ebenfalls die laufende TER. Das Programm nennt der Anbieter „Kindergeld“.Der Unterschied liegt vor allem im Umfang: Bei Trade Republic profitieren derzeit drei Vanguard-ETFs von der Kostenerstattung, bei Scalable sind es rund 200 ETFs von iShares und Xtrackers. Auch bei Trade Republic benötigen beide Sorgeberechtigten ein eigenes Konto. Sparpat:innen können dagegen ohne eigenes Trade-Republic-Konto Geld einzahlen.

Kinderdepot bei der ING

Die ING eignet sich für Familien, die Wert auf eine breite Produktauswahl legen. Neben ETFs und Fonds könnt ihr auch Einzelaktien und Anleihen besparen. Zusätzlich wird automatisch ein verzinstes Tagesgeldkonto für das Kind eröffnet.Anders als bei Scalable oder Trade Republic braucht ihr für das Junior-Depot kein eigenes ING-Konto. Die Eröffnung läuft allerdings weniger digital ab: Die Geburtsurkunde müsst ihr per E-Mail oder Post einreichen, und für Aktien-Sparpläne fällt eine Gebühr von 1,5 % je Ausführung an.

Kinderdepot bei finanzen.net ZERO

finanzen.net ZERO setzt auf ein konsequentes Null-Gebühren-Modell mit kostenlosen ETF- und Aktien-Sparplänen ab einer Mindestsparrate von 1 €. Die Auswahl an Wertpapieren ist etwas kleiner als bei den großen Neobrokern, dafür bleibt die App bewusst einfach und übersichtlich. Wie bei Scalable gehört das Depot rechtlich vollständig dem Kind.Kinderdepot bei Raisin

Raisin verfolgt einen anderen Ansatz: Statt selbst ETFs auszuwählen, investiert ihr in ein automatisch verwaltetes Portfolio – ähnlich wie bei Scalable Wealth.Besonders ist das steueroptimierte Rebalancing. Dabei realisiert Raisin Kursgewinne automatisch bis zur Höhe der jährlichen Freibeträge des Kindes und investiert das Geld anschließend wieder. Dafür fällt eine Verwaltungsgebühr von 0,20 % pro Jahr an, außerdem gebt ihr die Auswahl der Geldanlage aus der Hand.

Welcher Anbieter am besten zu euch passt, hängt davon ab, welche Kriterien für euch am wichtigsten sind – etwa Kosten, Produktauswahl oder Automatisierung. Einen ausführlichen Vergleich aller relevanten Anbieter findet ihr in unserem Junior-Depot-Vergleich:

Fazit: Lohnt sich das Scalable-Kinderkonto?

Mit dem Kinderkonto bietet Scalable Capital eine digitale und kostengünstige Möglichkeit, langfristig Vermögen für euer Kind aufzubauen, statt das Geld auf einem kaum verzinsten Sparbuch liegen zu lassen.

Dabei könnt ihr entweder selbst entscheiden, in welche Wertpapiere ihr investiert, oder die Geldanlage automatisch verwalten lassen. Das Taschengeld-Feature und die Sparpaten-Funktion bieten zusätzliche Vorteile, die es in dieser Form nur bei wenigen anderen Anbietern gibt.

Bevor ihr ein Kinderkonto eröffnet, solltet ihr euch aber auch mit den Besonderheiten auseinandersetzen. Das eingezahlte Geld gehört von Anfang an eurem Kind und geht mit der Volljährigkeit vollständig in dessen Verfügung über. Außerdem kann ein hohes Depotvermögen Auswirkungen auf den BAföG-Anspruch oder die Familienversicherung haben.

Früh mit dem Vermögensaufbau zu beginnen, gibt eurem Kind mehr als nur ein finanzielles Polster für den Führerschein, das Studium oder die erste eigene Wohnung. Gleichzeitig lebt ihr ihm einen verantwortungsvollen Umgang mit Geld vor – im besten Fall eine Erfahrung, die es später auf die eigenen Finanzen überträgt.