MSCI World Small Cap ETF: So vervollständigt ihr euer Weltportfolio

Ihr wollt mit dem MSCI World ein Weltportfolio aufbauen? Dann solltet ihr wissen, dass der Welt-ETF trotz seines Namens nicht den gesamten Aktienmarkt abbildet. Es fehlen nicht nur Schwellenländer, sondern auch kleinere Unternehmen (Small Caps). Doch braucht man diese überhaupt – und wenn ja, wie lassen sie sich sinnvoll ergänzen?

Wir erklären, welche Rolle Small Caps im Weltportfolio spielen, ob und wann ein MSCI World Small Cap ETF sinnvoll ist und wie ihr ihn pragmatisch in euer Depot einbinden könnt.

Der klassische MSCI World deckt nur etwa 85 % der Marktkapitalisierung in den Industrieländern ab. Mit einem MSCI World Small Cap ETF könnt ihr die verbleibende Lücke der kleinen Unternehmen gezielt schließen.

Mit über 3.300 zusätzlichen Werten im Portfolio reduziert ihr das Klumpenrisiko durch die marktbeherrschenden Tech-Giganten und investiert breiter in das Fundament der globalen Realwirtschaft.

Ihr solltet die historische „Size-Prämie“ jedoch mit Vorsicht genießen, da kleine Unternehmen oft sensibler auf Zinsen reagieren und die erhoffte Überrendite zuletzt deutlich hinter dem breiten Markt zurückblieb.

Die manuelle Beimischung von Nebenwerten erhöht zudem die Komplexität eurer Anlagestrategie, da ihr einen größeren Aufwand für das regelmäßige Rebalancing einplanen müsst.

Wenn ihr Small Caps von vornherein abdecken möchtet, könnt ihr statt eines klassischen MSCI World auch einfach einen breiteren Welt-ETF besparen, etwa auf den MSCI ACWI IMI-Index.

Die Small-Cap-Lücke im MSCI World

Wenn ihr euch für einen ETF auf den MSCI World entschieden habt, setzt ihr auf die erfolgreichsten börsennotierten Konzerne der Industrieländer – von Apple bis SAP. Wenn ihr glaubt, damit den kompletten Markt abzudecken, liegt ihr aber daneben.

Der MSCI World bildet nämlich entgegen seinem Namen nicht die gesamte Weltwirtschaft ab. Er hat zwei markante „blinde Flecken“:

Schwellenländer: Länder wie China, Indien oder Brasilien fehlen komplett (hierfür gibt es den MSCI Emerging Markets).

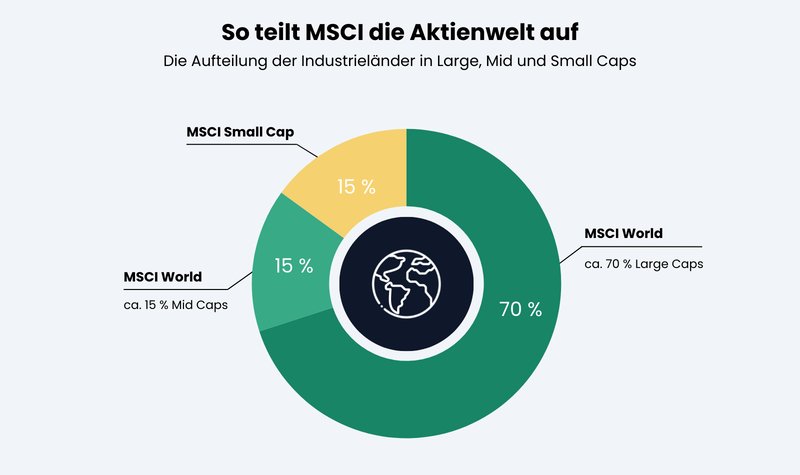

Small Caps: Das sind die kleineren Unternehmen der Industrieländer, die rund 15 % der weltweiten Marktkapitalisierung ausmachen.

Aus rein statistischer Sicht lasst ihr mit dem Standard-Index also ein Sechstel des Marktes links liegen. In der Theorie fehlen euch damit die „Champions von morgen“, die sich heute noch in der zweiten Reihe befinden.

Die Aufteilung der Aktienwelt vom Indexanbieter MSCI.

Für die allermeisten Anleger:innen lautet die Antwort: Ja. Ein Portfolio, das 85 % der Marktkapitalisierung der entwickelten Welt abdeckt, ist bereits extrem breit diversifiziert.

Die fehlenden 15 % Small Caps bewegen das Gesamtergebnis eures Depots meist deutlich weniger, als die intensive Diskussion darüber vermuten lässt. Das Schließen dieser Lücke ist also eher eine Frage für ambitionierte Optimierer:innen, kein Muss für den finanziellen Erfolg.

Was sind Small Caps überhaupt?

Der Begriff „Small Cap“ steht kurz für Small Capitalization (geringe Marktkapitalisierung). In der Finanzwelt wird die Größe eines Unternehmens nämlich nicht nach der Anzahl der Mitarbeitenden oder dem Umsatz gemessen, sondern ausschließlich nach seinem aktuellen Börsenwert.

Dieser berechnet sich nach einer einfachen Formel:

Anzahl der ausgegebenen Aktien × aktueller Börsenkurs

Vielleicht denkt ihr bei Small Caps zunächst an Start-ups oder kleine Handwerksbetriebe. Die sind damit aber nicht gemeint: Tatsächlich beschäftigen viele Unternehmen im MSCI World Small Cap tausende Menschen und erzielen Milliardenumsätze. Sie sind lediglich im direkten Vergleich zu den „Giganten“, wie etwa Apple oder Nvidia, ein Leichtgewicht.

Da sich Aktienkurse ständig ändern, gibt es keine in Stein gemeißelten Euro-Grenzen. Index-Anbieter wie MSCI orientieren sich an prozentualen Anteilen am Gesamtmarkt. Zur Orientierung hilft euch jedoch diese grobe Einteilung:

Large Caps (Großkonzerne)

Die Schwergewichte mit einem Börsenwert von meist über 10 Milliarden Euro (z. B. Microsoft, SAP).Mid Caps (mittlere Werte)

Unternehmen zwischen etwa 2 und 10 Milliarden Euro. Zusammen mit den Large Caps bilden sie den Standard-MSCI-World ab.Small Caps (Nebenwerte)

Unternehmen mit einem Börsenwert von ca. 300 Millionen bis 2 Milliarden Euro. Das ist das Territorium des MSCI World Small Cap.Micro Caps (Kleinstwerte)

Alles unter 300 Millionen Euro. Diese Firmen sind selbst für die meisten Small-Cap-ETFs zu klein und riskant und werden daher ignoriert.

Was ist ein MSCI World Small Cap-ETF?

Ein MSCI World Small Cap-ETF ist ein Indexfonds, der die „zweite Reihe“ der Weltwirtschaft abbildet. Während der klassische MSCI World nur die großen und mittelgroßen Unternehmen enthält, konzentriert sich dieser ETF ganz gezielt auf die kleineren börsennotierten Firmen.

Konkret bedeutet das für euer Depot:

Vervollständigung der Industrieländer: Der ETF investiert weltweit in Unternehmen aus den 23 entwickelten Industrienationen (wie USA, Japan, Deutschland oder Großbritannien). Damit deckt er exakt dieselbe geografische Region ab wie der Standard-MSCI-World.

Fokus auf die unteren 15 %: Er investiert in genau jene Aktien, die für den regulären MSCI World „zu klein“ sind. Er schließt damit die Lücke der 15 % Marktkapitalisierung, die im Standard-Index fehlen.

Breite Streuung: Mit nur einem Investment beteiligt ihr euch an über 3.300 Unternehmen gleichzeitig.

Kurz gesagt: Ein MSCI World Small Cap-ETF ist die technische Ergänzung zum klassischen Welt-ETF. Er ist das Werkzeug für alle, die nicht nur die Giganten im Depot haben wollen, sondern den gesamten investierbaren Markt der Industrieländer abdecken möchten.

Welche MSCI World Small Cap-ETFs gibt es?

Die gute Nachricht vorab: Wenn ihr nach einem ETF auf den MSCI World Small Cap sucht, müsst ihr euch nicht durch Hunderte Produkte wühlen. In Deutschland sind aktuell lediglich fünf ETFs auf diesen Index handelbar.

Der mit Abstand größte und bekannteste ist der iShares MSCI World Small Cap (WKN: A2DWBY). Er allein verwaltet über 6 Milliarden Euro und ist bei fast jedem Broker sparplanfähig.

Hier sind die MSCI World Small Cap-ETFs, die in Deutschland zur Auswahl stehen:

| Größe ▼ | Alter ▼ | Kosten ▲ | Score ▼ | |

|---|---|---|---|---|

iShares MSCI World Small Cap Thesaurierend IE00BF4RFH31 | 7,3 Mrd. € | 8 Jahre | 0,35 % | |

State Street SPDR MSCI World Small Cap Thesaurierend IE00BCBJG560 | 1,7 Mrd. € | 12 Jahre | 0,45 % | |

Xtrackers MSCI World Small Cap Thesaurierend IE000F354Q61 | 129 Mio. € | <1 Jahr | 0,25 % | |

State Street SPDR MSCI World Small Cap Ausschüttend IE000SU1VJ03 | 41 Mio. € | 1 Jahr | 0,45 % | |

Xtrackers MSCI World Small Cap Ausschüttend IE000ISS8DB2 | 11 Mio. € | <1 Jahr | 0,25 % |

Wie ihr seht, liegt die Gesamtkostenquote (TER) bei diesen ETFs zwischen 0,25 % und 0,45 % pro Jahr. Damit sind sie etwas teurer als Standard-Welt-ETFs, was am höheren Aufwand für den Kauf der vielen tausend kleinen Aktien liegt.

Drei der ETFs sind thesaurierend (Gewinne werden automatisch wieder angelegt), zwei sind ausschüttend (Dividenden landen auf eurem Konto).

Alle fünf verfügbaren ETFs haben ihr Domizil in Irland. Der Grund: Irland hat ein spezielles Steuerabkommen mit den USA, wodurch die ETFs weniger Quellensteuer auf US-Dividenden zahlen müssen. Das bringt euch am Ende ein kleines bisschen mehr Rendite ein.

Was steckt im MSCI World Small Cap?

Wer über eine Beimischung des MSCI World Small Cap nachdenkt, sollte sich weniger auf die schiere Anzahl der Unternehmen konzentrieren, sondern auf deren Herkunft und Geschäftsfelder. In der geografischen Verteilung und der sektoralen Gewichtung unterscheidet sich der Index nämlich deutlich vom klassischen MSCI World.

Länderverteilung: Weniger US-Dominanz

Ein Blick auf die geografische Gewichtung zeigt eine interessante Abweichung vom Standard-Index. Zwar führen auch in der Welt der kleinen Unternehmen die USA das Feld an, doch ihre Dominanz fällt hier moderater aus. Während US-Konzerne im klassischen MSCI World mittlerweile rund 70 % des Indexgewichts beanspruchen, liegt ihr Anteil im MSCI World Small Cap meist unter der 60 %-Marke.

| Land | Anteil |

|---|---|

| 60,0 % | |

| 12,3 % | |

| 4,3 % | |

| 3,9 % | |

| 3,5 % | |

| 1,6 % | |

| 1,5 % | |

| 1,4 % | |

| 1,3 % | |

| 1,3 % |

| Land | Anteil |

|---|---|

| 70,2 % | |

| 5,7 % | |

| 3,4 % | |

| 3,4 % | |

| 2,5 % | |

| 2,2 % | |

| 2,1 % | |

| 1,8 % | |

| 1,8 % | |

| 1,6 % |

Diese Differenz von zehn Prozentpunkten schafft Raum für andere Regionen. Vor allem Länder wie Japan, Großbritannien oder Kanada erhalten im Small-Cap-Segment ein stärkeres Gewicht.

Für euer Depot bedeutet das: Eine Beimischung reduziert die extreme Abhängigkeit von der US-Börsenentwicklung geringfügig, ohne jedoch das grundsätzliche Übergewicht des US-Dollars aufzuheben.

Branchenfokus: Das Fundament der Realwirtschaft

Noch deutlicher werden die Unterschiede, wenn wir uns ansehen, womit diese Unternehmen ihr Geld verdienen. Der Standard-MSCI-World ist durch den Erfolg der „Magnificent Seven“ (wie Apple, Nvidia und Microsoft) heute faktisch ein technologiegetriebener Index. Im MSCI World Small Cap sieht die Welt der Realwirtschaft anders aus:

| Sektor | Anteil |

|---|---|

| 16,0 % | |

| 15,7 % | |

| 4,3 % | |

| 2,5 % | |

| 0,1 % |

| Sektor | Anteil |

|---|---|

| 37,0 % | |

| 9,9 % | |

| 3,9 % | |

| 2,4 % |

Vergleicht man beide Indizes, wird klar: Der MSCI World Small Cap ist kein Duplikat des Hauptindex im Taschenformat. Er ist eine strukturelle Ergänzung. Er liefert euch den Zugang zu Branchen und Märkten, die im technologie- und USA-lastigen Standard-MSCI-World zunehmend unterrepräsentiert sind.

Sind Small Caps im Portfolio überhaupt sinnvoll?

Der Hauptgrund, warum Anleger:innen über den MSCI World Small Cap nachdenken, ist die Aussicht auf eine höhere Rendite.

Die Finanzwissenschaft diskutiert seit Jahrzehnten über den sogenannten „Size-Faktor“. Die Annahme: Da kleine Unternehmen riskanter und weniger gut erforscht sind als Großkonzerne, müssten sie Anleger:innen langfristig mit einer höheren Rendite entschädigen.

Bei der Beimischung von Small Caps bewegt ihr euch im Bereich des sogenannten Faktor-Investings. Dabei investiert ihr nicht einfach nur in den breiten Markt, sondern setzt auf bestimmte Merkmale (Faktoren) von Aktien, die historisch mit einer Mehrrendite in Verbindung gebracht wurden.

Faktor-Investing beschreibt damit die systematische Anlage nach messbaren Renditetreibern. Der „Size-Faktor“ (Small Caps) ist einer dieser wissenschaftlich untersuchten Faktoren.

Theorie: Die Jagd nach der Risikoprämie

Bereits 1993 wiesen der Nobelpreisträger Eugene Fama und Kenneth French nach, dass kleine Unternehmen historisch besser performten als große Konzerne.

Die Logik dahinter: Kleine Firmen haben mehr Raum für explosives Wachstum. Da sie jedoch auch riskanter sind (höhere Insolvenzgefahr, weniger Liquidität), müssen Anleger:innen für dieses Risiko mit einer Prämie entschädigt werden. Wer Nebenwerte im Depot hat, hofft also, die Champions von morgen bereits heute im Korb zu haben.

Realitäts-Check: Warum der „Turbo“ zuletzt klemmte

Schaut man sich die letzten zehn Jahre an, zeigt sich ein anderes Bild: Die Tech-Giganten im Standard-MSCI-World haben die Small Caps weit hinter sich gelassen. Experten wie Gerd Kommer (u. a. in Souverän investieren mit Indexfonds und ETFs) weisen darauf hin, dass der reine Größen-Faktor allein oft nicht ausreicht.

Zwei Gründe bremsen die Small Caps derzeit aus:

- 1.

Das „Junk“-Problem: Wie Studien von AQR Capital Management belegen, enthält der breite Small-Cap-Index viele unprofitable Firmen („Schrott-Aktien“), die die Rendite der guten Unternehmen nach unten ziehen.

- 2.

Zinsdruck: Laut Analysen von J. P. Morgan leiden kleine Firmen stärker unter steigenden Zinsen, da ihre Kredite oft variabel verzinst sind, während Konzerne wie Apple auf riesigen Cash-Bergen sitzen.

In den letzten Jahren blieb dieser Effekt also häufig aus. Statt einer Outperformance lieferte die Beimischung des MSCI World Small Cap oft nur eines: zusätzliche Komplexität. Denn wer beide Indizes hält, muss Gewichtungen überwachen, Rebalancing-Entscheidungen treffen und zusätzliche Kostenfaktoren im Blick behalten.

Doch wie immer bei Kapitalmarktthemen gilt: Vergangene Renditen sind keine Garantie für die Zukunft. Ob und in welchem Umfang sich der Size-Faktor künftig wieder auszahlt, lässt sich ohne Glaskugel nicht verlässlich prognostizieren.

Zusammenfassung: Lohnt sich die Beimischung?

Ob die Ergänzung für euch sinnvoll ist, hängt davon ab, wie viel Komplexität ihr in eurem Depot vertragt. Hier ist die Abwägung:

Maximale Marktabdeckung

Ihr schließt die methodische Lücke des Standard-MSCI-World und investiert in die verbleibenden 12–15 % der weltweiten Marktkapitalisierung.Reduktion von Klumpenrisiken

Durch die Aufnahme von über 3.300 Unternehmen sinkt die relative Abhängigkeit von den „Big Tech“-Giganten wie Apple oder Nvidia.Zugang zu Hidden Champions

Ihr partizipiert an der Entwicklung hochspezialisierter Nischenplayer, die oft Marktführer in ihren Bereichen sind, aber in großen Indizes fehlen.Theoretisches Potenzial

Die Finanzwissenschaft (Size-Faktor) legt nahe, dass kleine Unternehmen langfristig eine Entschädigung für ihr höheres Risiko in Form einer Mehrrendite bieten können.

Erhöhte Komplexität

Ein zweiter ETF erhöht den Verwaltungsaufwand für euer Depot und erfordert regelmäßiges Rebalancing.Höhere Kostenstruktur

Small-Cap-ETFs haben meist eine höhere Gesamtkostenquote (TER) und größere Spreads (Handelskosten) als ETFs auf Basis-Indizes.Ausgeprägte Volatilität

In Krisenphasen neigen Nebenwerte zu deutlich stärkeren Kursausschlägen und tieferen Rücksetzern als etablierte Standardwerte.Das „Junk“-Problem

Reine Small-Cap-Indizes enthalten systembedingt viele unprofitable Unternehmen, welche die Gesamtrendite des Segments bremsen können.Keine Erfolgsgarantie

In den letzten Jahren blieben Small Caps deutlich hinter der Performance der Large Caps zurück – ein Trend, der sich auch in Zukunft fortsetzen könnte.

So baut ihr Small Caps in euer Portfolio ein

Wer sich für eine Beimischung entscheidet, steht vor der Frage der Gewichtung. Da Small Caps eine höhere Volatilität aufweisen, kann die falsche Dosierung die Schwankungen im Depot unnötig in die Höhe treiben.

Ein Ansatz ist die Gewichtung nach der tatsächlichen Größe am Weltmarkt. Wie wir bereits gelernt haben, machen Small Caps etwa 12–15 % der Marktkapitalisierung in den Industrieländern aus.

In der Praxis runden viele Anleger:innen diesen Anteil auf 10 % oder 20 % ab oder auf, je nachdem, wie stark sie den Faktor gewichten wollen. Wichtig zu wissen: Der MSCI World Small Cap enthält ausschließlich Unternehmen aus Industrieländern. Er deckt keine kleinen Firmen aus Schwellenländern wie China oder Indien ab.

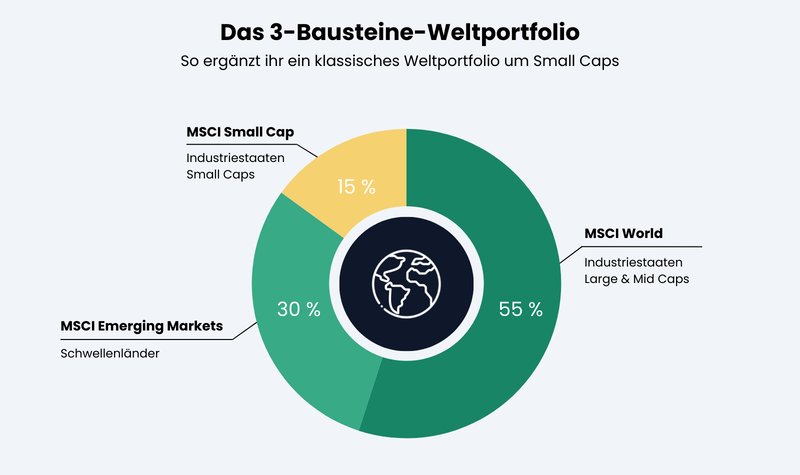

Das 3-ETF-Weltportfolio: Die klassische Gewichtung

Häufig werden Small Caps als dritter Baustein in ein bestehendes Weltportfolio integriert. Das Ziel ist eine möglichst lückenlose Abdeckung der globalen Wirtschaft. Eine klassische Aufteilung sieht in diesem Fall oft so aus:

Beispielhafte Portfolioaufteilung mit MSCI Small Cap-Beimischung.

Der Vorteil: Diese Strategie bietet eine maximale Kontrolle. Ihr könnt jeden Baustein einzeln steuern und bei Bedarf gewichten.

Der Nachteil: Komplexität und mehr Arbeit. Ihr müsst drei Sparpläne verwalten und regelmäßig prüfen, ob die Verhältnisse noch stimmen (Rebalancing). Wenn eine Position durch Kursgewinne zu groß wird, müsst ihr manuell eingreifen, um euer Risikoprofil beizubehalten.

Alternativen zum MSCI Small Caps

Obwohl der MSCI World Small Cap der Standard für die globale Abdeckung der Nebenwerte ist, gibt es Indizes, die methodisch einen anderen Weg gehen. Besonders wenn ihr einen starken Fokus auf den US-Markt legt oder Wert auf die Qualität der Unternehmen legt, lohnt sich ein Blick zu den Alternativen:

S&P SmallCap 600: Der „Qualitäts-Sieger“ aus den USA

Dieser Index beschränkt sich auf die USA, verfolgt aber ein strenges Regelwerk, das ihn für viele Expert:innen zum heimlichen Favoriten macht.

Der entscheidende Unterschied: Im Gegensatz zum MSCI-Ansatz müssen Unternehmen beim S&P 600 profitabel sein (gemessen an den letzten vier Quartalen), um überhaupt in den Index aufgenommen zu werden. Damit wird das „Junk-Problem“, das wir vorhin besprochen haben, systematisch gelöst. Unprofitable „Hoffnungswerte“ fliegen von vornherein raus.

| Jahr | Rendite |

|---|---|

| 2019 | 26,0 % |

| 2020 | 0,3 % |

| 2021 | 38,9 % |

| 2022 | -12,4 % |

| 2023 | 13,6 % |

| 2024 | 13,0 % |

| 2025 | -4,2 % |

| Jahr | Rendite |

|---|---|

| 2019 | 29,0 % |

| 2020 | 5,3 % |

| 2021 | 25,3 % |

| 2022 | -13,8 % |

| 2023 | 13,1 % |

| 2024 | 13,2 % |

| 2025 | 7,8 % |

Russell 2000: Viel Ruhm, wenig Glanz?

Der Russell 2000 ist der wohl bekannteste Small-Cap-Index der USA. Er wird oft als ein Barometer für die US-Wirtschaft zitiert. Doch für Privatanleger:innen ist er mit Vorsicht zu genießen.

Da der Russell 2000 mechanisch die 2.000 kleinsten Unternehmen aus dem breiten Russell 3000 Index abbildet, fehlen ihm Qualitätsfilter. Das Ergebnis: Er enthält deutlich mehr unprofitable Firmen („Zombies“) als etwa der S&P 600.

Ein weiteres technisches Problem ist das sogenannte Front-Running. Da die Termine für den Austausch der Aktien beim Russell-Index bekannt sind, wetten Spekulanten oft im Vorfeld gegen den Index. Diese Preisverzerrungen gehen direkt zulasten der Rendite von ETF-Anleger:innen.

| Jahr | Rendite |

|---|---|

| 2019 | 29,1 % |

| 2020 | 8,1 % |

| 2021 | 24,7 % |

| 2022 | -16,6 % |

| 2023 | 14,8 % |

| 2024 | 15,9 % |

| 2025 | 1,6 % |

| Jahr | Rendite |

|---|---|

| 2019 | 29,0 % |

| 2020 | 5,3 % |

| 2021 | 25,3 % |

| 2022 | -13,8 % |

| 2023 | 13,1 % |

| 2024 | 13,2 % |

| 2025 | 7,8 % |

Nachhaltigkeit im Fokus: Die ESG-Varianten

Auch im Small-Cap-Segment müsst ihr nicht auf Nachhaltigkeit verzichten. Fast alle großen Anbieter führen mittlerweile ESG- oder SRI-Varianten des MSCI World Small Cap.

Dabei werden Unternehmen nach Umwelt-, Sozial- und Governance-Kriterien gefiltert. Beachtet jedoch: Die Datenlage ist bei kleinen Firmen oft dünner als bei Großkonzernen. Ein ESG-Filter bei Small Caps kann daher dazu führen, dass das Portfolio deutlich schrumpft, was die Diversifikation einschränkt. Hier müsst ihr abwägen, ob euch die ethische Filterung den potenziellen Verzicht auf bestimmte Marktnischen wert ist.

Die „bequeme“ Alternative: Der MSCI ACWI IMI

Bevor ihr euer Depot mit mehreren Einzel-ETFs verkompliziert, solltet ihr die bequemste Lösung prüfen: einen ETF auf den MSCI ACWI IMI (All Country World Index Investable Market Index).

Dieser Index nimmt euch die Portfoliozusammenstellung ab: Er kombiniert Large, Mid und Small Caps aus Industrie- und Schwellenländern in einem einzigen Produkt.

Der Vorteil: Ihr benötigt nur einen einzigen ETF. Das Rebalancing zwischen den Größenklassen und Regionen übernimmt der ETF-Anbieter intern für euch.

Der Nachteil: Ihr könnt die Small Caps nicht übergewichten. Sie sind mit ihrem natürlichen Marktgewicht von etwa 10 % bis 12 % enthalten.

Für die meisten Privatanleger:innen ist dieser integrierte Ansatz oft die bessere Wahl. Er schützt vor dem psychologischen Drang, ständig an den Stellschrauben drehen zu wollen, und minimiert die Transaktionskosten.

Fazit: Ein Depot ist auch ohne Small Caps gut aufgestellt

Ein MSCI World Small Cap ETF kann eine sinnvolle Ergänzung sein, ist für den langfristigen Vermögensaufbau aber kein Muss. Zwar vervollständigt er das Depot aus methodischer Sicht, indem er auch kleinere Unternehmen abbildet, im Alltag bringt er jedoch oft mehr zusätzlichen Aufwand als spürbare Mehrrendite.

Für die meisten Anleger:innen ist ein Portfolio auf Basis eines Welt-ETFs auch ohne Small Caps bereits so breit aufgestellt, dass die Beimischung kleinerer Unternehmen eher eine optionale Feinjustierung bleibt. Wenn ihr eine möglichst einfache Lösung sucht, könnt ihr auch gleich auf einen All-Cap-Index wie den MSCI ACWI IMI setzen – dann sind Small Caps automatisch enthalten und ihr müsst euch nicht selbst um die Gewichtung kümmern.

An der Börse gewinnt am Ende nicht das theoretisch perfekte Portfolio, sondern die Strategie, die ihr über Jahrzehnte diszipliniert durchhaltet. Ob ihr beim klassischen MSCI World bleibt oder direkt auf eine Komplettlösung wie den ACWI IMI setzt: Behaltet das große Ganze im Blick und macht euer Investment nicht komplizierter, als es für euren persönlichen Erfolg sein muss.